Donation au dernier vivant : la solution pour protéger son conjoint sans léser ses enfants ?

La donation au dernier vivant est souvent présentée comme l'outil idéal pour concilier ces intérêts, parfois contradictoires. Vie Adulte vous aide à comprendre les enjeux de cette solution.

FAMILLE

La mort d'un époux est une épreuve personnelle avant d'être une épreuve juridique. Pourtant, la question de la protection du conjoint survivant se pose, notamment lorsque des enfants ou d'autres héritiers sont vivants. La donation au dernier vivant est souvent présentée comme l'outil idéal pour concilier ces intérêts, parfois contradictoires. Que couvre-t-elle réellement, à quel prix, et dans quelles limites protège-t-elle sans pénaliser les enfants ?

La donation au dernier vivant : définition, fonctionnement et termes clés

Qu'est-ce que la donation au dernier vivant ?

La donation au dernier vivant, également appelée donation entre époux, est un acte juridique par lequel chaque époux consent à l'autre une donation qui ne prendra effet qu'à son propre décès. Il ne s'agit donc pas d'un transfert de patrimoine immédiat, mais d'une disposition anticipée pour la période post-mortem. Elle est encadrée par la Loi n° 2001-1135 du 3 décembre 2001 relative aux droits du conjoint survivant et des enfants adultérins.

Contrairement aux donations classiques qui sont en principe irrévocables (article 894 du Code civil), la donation au dernier vivant présente la particularité d'être librement révocable à tout moment, sans que le bénéficiaire (le donataire) en soit informé. Elle est d'ailleurs automatiquement révoquée en cas de divorce. Cette souplesse en fait un outil évolutif, adaptable aux changements de situation du couple.

Les termes essentiels à connaître

Plusieurs notions juridiques sont au cœur du mécanisme de cette donation et les comprendre est indispensable pour en mesurer les effets concrets.

La pleine propriété réunit deux attributs :

La nue-propriété, qui désigne le droit de disposer du bien, de le vendre ou de le transmettre,

et l'usufruit , désignant le droit d'utiliser le bien et d'en percevoir les revenus. Ces deux éléments peuvent être dissociés.

La nue-propriété est la contrepartie de l'usufruit : le nu-propriétaire est propriétaire du bien mais ne peut pas en jouir tant que l'usufruitier est en vie. À l'extinction de l'usufruit (au décès de l'usufruitier), il récupère automatiquement la pleine propriété sans droits supplémentaires à payer.

La quotité disponible est la fraction du patrimoine dont le défunt peut librement disposer par donation ou testament. Elle est déterminée par le nombre d'enfants réservataires : un quart en présence de trois enfants ou plus, un tiers avec deux enfants, la moitié avec un seul enfant (article 913 du Code civil). La réserve héréditaire est la part intangible qui revient aux héritiers réservataires (les enfants, et le conjoint en l'absence de descendants).

Ce que la donation au dernier vivant change concrètement

Grâce à cet acte, le conjoint survivant bénéficie d'options élargies au moment du décès. Il peut choisir librement entre trois formules selon sa situation personnelle et financière du moment :

La première option est de recevoir la totalité de la succession en usufruit, ce qui lui permet de continuer à vivre dans le logement familial et à percevoir les revenus du patrimoine, sans pour autant en être pleinement propriétaire. C'est l'option la plus fréquemment choisie.

La deuxième option consiste à recevoir un quart en pleine propriété et les trois quarts en usufruit, ce qui lui confère davantage de liberté sur une fraction du patrimoine.

La troisième option est celle de la quotité disponible en pleine propriété, qui varie selon le nombre d'enfants : la moitié s'il y a un enfant, le tiers s'il y en a deux, le quart s'il y en a trois ou plus. Cette option est la plus avantageuse lorsque les enfants sont peu nombreux.

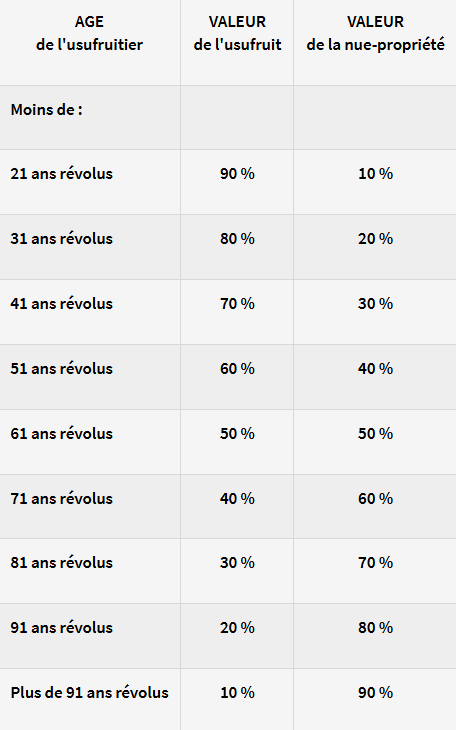

L'usufruit est le droit d'user d'un bien et d'en percevoir les fruits (loyers, revenus financiers), sans pouvoir en disposer librement. L'usufruitier peut habiter le logement, le louer et encaisser les loyers, mais ne peut pas le vendre seul. Sa valeur dépend de l'âge de l'usufruitier selon le barème fiscal de l'article 669 du Code général des impôts : à 61 ans, l'usufruit vaut 50 % de la valeur du bien ; à 71 ans, 40 %, etc.

➡️ Cliquez sur la capture du tableau pour agrandir et le voir en entier.

Ce que dit la loi : les droits du conjoint survivant sans protection particulière

Pour se rendre compte au mieux de l’utilité de la donation au dernier vivant, il est indispensable de comprendre la situation par défaut, c'est-à-dire ce qui se passe en l'absence de toute disposition préalable entre époux.

Depuis la Loi n° 2001-1135 du 3 décembre 2001, le conjoint survivant est mieux protégé en matière de succession.

Aujourd’hui, les règles prévues par le Code civil français sont relativement simples :

Si tous les enfants sont issus du couple, le conjoint survivant a le choix :

soit recevoir 1/4 des biens en pleine propriété

soit la totalité en usufruit (il peut utiliser les biens toute sa vie)

S’il y a au moins un enfant d’une autre union, le choix disparaît :

le conjoint reçoit 1/4 des biens en pleine propriété

S’il n’y a pas d’enfants, le conjoint est mieux protégé :

il a droit à une part minimale de la succession (au moins 1/4)

Même si ces règles offrent une base de protection, elles ne suffisent pas toujours à maintenir le niveau de vie du conjoint, surtout en cas de patrimoine immobilier ou de famille recomposée.

Enfin, attention : les partenaires de PACS et les concubins n’héritent pas automatiquement. Sans testament, ils ne reçoivent rien.

Les obligations envers les enfants et les limites de la donation

La réserve héréditaire : une protection intangible des enfants

Le droit français est fondé sur un principe fort : les enfants ne peuvent pas être totalement déshérités. Cela découle de la notion de réserve héréditaire, qui trouve ses fondements aux articles 912 à 930-5 du Code civil. Quelle que soit la générosité manifestée envers le conjoint, les enfants conservent une part garantie de la succession.

En pratique, la donation au dernier vivant ne supprime pas cette réserve. Elle permet uniquement d'augmenter la part transmise au conjoint dans la limite de la quotité disponible. Si le conjoint opte pour l'usufruit de la totalité de la succession, les enfants reçoivent la nue-propriété correspondante et récupéreront la pleine propriété au second décès, sans frais supplémentaires.

C'est là l'un des équilibres fondamentaux du dispositif : protéger le conjoint sans déposséder les enfants, mais en décalant leur héritage dans le temps.

Les inconvénients pour les enfants : l'usufruit, une contrainte réelle

La donation au dernier vivant présente néanmoins des inconvénients réels pour les enfants, et il serait trompeur de les minimiser. Lorsque le conjoint survivant opte pour l'usufruit de la totalité des biens, les enfants deviennent nus-propriétaires : ils sont juridiquement propriétaires des biens, mais ne peuvent ni les vendre, ni les louer, ni en percevoir les revenus, tant que le conjoint est en vie.

Cette situation peut durer de nombreuses années et générer des tensions, notamment lorsqu'un bien immobilier est au cœur du patrimoine. La vente d'un bien immobilier avant le décès de l'usufruitier nécessite l'accord conjoint de l'usufruitier et du ou des nus-propriétaires. En cas de désaccord, la vente est bloquée. Si la vente aboutit, le produit doit être réparti entre l'usufruitier et le nu-propriétaire au prorata de leurs droits respectifs, calculés d'après le barème de l'article 669 du CGI.

Par ailleurs, les enfants issus d'une première union du défunt peuvent se sentir défavorisés par rapport aux enfants communs, notamment parce qu'ils devront attendre le décès du beau-parent pour percevoir leur héritage. C'est pourquoi la recomposition familiale est l'un des contextes où la réflexion préalable avec un notaire est la plus nécessaire.

La renonciation à la succession

Il est possible pour un héritier de renoncer à la succession, notamment pour ne pas avoir à accepter des dettes. La fiche de service-public.fr sur la renonciation à la succession précise que cette renonciation doit être formalisée auprès du tribunal judiciaire et entraîne l'exclusion de l'héritier de la succession, comme s'il n'avait jamais eu vocation à hériter. Un enfant qui renonce à la succession de son parent peut ainsi permettre à ses propres enfants (les petits-enfants du défunt) de venir à sa place.

Les cas particuliers les plus fréquents

Familles recomposées : un enjeu de taille

La famille recomposée est sans doute la situation dans laquelle la donation au dernier vivant joue le rôle le plus déterminant. En l'absence de cet acte, si le défunt laisse des enfants d'un autre lit, son conjoint ne recevra que le quart en pleine propriété et n'aura aucune option de choix. Avec la donation entre époux, le conjoint peut opter pour la totalité de la succession en usufruit, ce qui lui permet notamment de continuer à vivre dans le logement commun.

Cependant, les enfants du premier lit devront attendre le décès du conjoint survivant pour disposer librement de leur héritage. Dans des familles où les relations entre beaux-parents et beaux-enfants sont tendues, cette situation peut générer des conflits durables. Il convient donc d'envisager ces aspects humains avec lucidité.

Couples sans enfants

En l'absence de descendants, la donation au dernier vivant permet d'écarter les ascendants (parents du défunt) de la succession. Sans cet acte, et en l'absence de testament, les parents peuvent hériter d'une partie des biens selon les règles de dévolution légale. La donation entre époux permet au conjoint survivant de recevoir la totalité de la succession, à condition qu'il n'y ait ni enfant ni descendant du défunt.

La question du logement principal

L'article 764 du Code civil prévoit un droit temporaire au logement d'un an pour le conjoint survivant, quelle que soit la configuration successorale. Mais pour une protection plus durable, la donation au dernier vivant avec option pour l'usufruit total constitue la solution la plus solide. Le conjoint peut ainsi rester dans le logement familial sa vie durant, sans que les enfants puissent l'en contraindre à partir.

Coût de la donation au dernier vivant et comparaison avec d'autres dispositifs

Un coût accessible

L'un des atouts majeurs de la donation au dernier vivant est son coût réduit. Selon la fiche officielle de service-public.fr, cet acte notarié est fixé à 135,84 euros en émoluments, auxquels peuvent s'ajouter des frais annexes (inscription au fichier central des dispositions de dernières volontés, TVA, frais de formalités) portant le coût total à environ 150 à 200 euros par acte. Les deux époux peuvent faire rédiger un seul acte ou deux actes réciproques.

Aucun droit de mutation n'est dû lors de la signature de l'acte, puisque la donation ne produit ses effets qu'au décès du donateur.

Comparaison avec d'autres outils de protection

Le testament est une alternative à la donation entre époux, mais il présente des différences importantes. Un testament en faveur du conjoint est révocable unilatéralement, comme la donation au dernier vivant. Cependant, il ne bénéficie pas des mêmes options élargies : le conjoint ne peut recevoir par testament que la quotité disponible, alors que la donation au dernier vivant permet d'y ajouter des options supplémentaires (notamment l'usufruit total même en présence d'enfants d'un autre lit). De plus, la loi du 3 décembre 2001 précédemment citée a consacré des droits légaux au conjoint qui ne sont pas conditionnés par un testament.

L'assurance-vie est un autre outil de transmission, hors succession, qui permet de transmettre un capital au conjoint dans des conditions fiscalement avantageuses. Elle est complémentaire à la donation au dernier vivant et non concurrente. Le Bulletin officiel des finances publiques (BOFiP) rappelle que les primes versées avant 70 ans bénéficient d'un abattement de 152 500 euros par bénéficiaire, sans lien avec la réserve héréditaire.

La donation-partage, quant à elle, permet d'anticiper la transmission aux enfants de son vivant, tout en figeant les valeurs au jour de la donation pour éviter les conflits ultérieurs lors de la succession. Elle peut être complémentaire à une donation au dernier vivant : on sécurise les droits des enfants de son vivant, tout en protégeant le conjoint par ailleurs.

Concernant la nue-propriété et l'usufruit dans une stratégie de transmission anticipée, certains couples choisissent de donner la nue-propriété de leurs biens à leurs enfants de leur vivant, en conservant l'usufruit. Cette stratégie réduit la valeur fiscale des biens transmis au décès, mais elle est irrévocable et demande une réflexion approfondie. Elle ne se substitue pas à la donation au dernier vivant mais peut s'y articuler dans une stratégie patrimoniale globale.

Conclusion : un outil précieux, mais à inscrire dans une réflexion d'ensemble

La donation au dernier vivant est, pour un coût modique, l'un des actes notariaux les plus efficaces pour renforcer la protection du conjoint survivant. Elle élargit ses options successorales, lui permet de rester dans le logement familial et lui assure des ressources pour vivre. Pour autant, elle n'est pas une solution universelle et ne doit pas être envisagée sans tenir compte des spécificités familiales, notamment en présence d'enfants d'unions différentes.

Elle n'élimine pas la réserve héréditaire : les enfants héritent, mais différemment et parfois plus tard. Ce décalage temporel peut générer des tensions si la famille ne communique pas en amont. C'est pourquoi la donation au dernier vivant doit idéalement s'inscrire dans une réflexion patrimoniale globale, conduite avec un notaire, qui prend en compte l'ensemble du patrimoine, la structure familiale, et les objectifs de chacun.

Pour toute question relative à votre situation personnelle, le recours à un notaire reste indispensable. Le site du Conseil supérieur du notariat offre également une présentation officielle de ce dispositif.

contact@vieadulte.com

© 2026. Tous droits réservés.