Nue-propriété et usufruit : Comment ça marche et quelles conséquences pour la vente ?

La nue-propriété et l'usufruit sont les deux composantes issues du démembrement de propriété, un des outils les plus puissants pour organiser la transmission de son patrimoine. Vie Adulte vous explique ce qu'il y a à savoir.

FAMILLE

La nue-propriété et l'usufruit sont les deux composantes issues du démembrement de propriété, un mécanisme juridique prévu par le Code civil français. Ce dispositif est l'un des outils les plus puissants pour organiser la transmission de son patrimoine tout en maîtrisant les conséquences fiscales. Pourtant, il soulève de nombreuses questions pratiques : qui peut vendre quoi ? Que se passe-t-il en cas de donation ? Quels sont les inconvénients pour les enfants ? Vie Adulte vous aide à comprendre tout ce qu'il faut savoir.

Nue-propriété et usufruit : définitions et fonctionnement

Les trois attributs de la propriété

En droit français, la pleine propriété repose sur trois attributs distincts :

L'usus : le droit d'utiliser le bien,

Le fructus : le droit d'en percevoir les revenus ou les fruits,

L'abusus : le droit de disposer du bien, c'est-à-dire de le vendre ou de le donner.

Le démembrement consiste à séparer ces attributs entre deux personnes différentes.

Qu'est-ce que l'usufruit ?

L'usufruit est le droit d’usage et de perception des revenus d’un bien, l’usufruitier étant celui qui détient l'usus et le fructus du bien. Concrètement dans le cas d’un bien immobilier, l’usufruitier peut habiter le bien, le louer et encaisser les loyers. Il jouit du bien comme s'il en était propriétaire, mais sans pouvoir le vendre seul. L'usufruit est en principe temporaire : il s'éteint au décès de l'usufruitier, ou à l'échéance convenue s'il s'agit d'un usufruit temporaire.

Qu'est-ce que la nue-propriété ?

Le nu-propriétaire détient l'abusus. Il est techniquement propriétaire du bien, mais sans pouvoir en jouir ni en percevoir les revenus pendant toute la durée du démembrement. En contrepartie, au décès de l'usufruitier, il récupère la pleine propriété du bien sans avoir à s'acquitter de droits de succession sur ce remembrement, conformément à l'article 1133 du Code général des impôts (CGI).

Ni l'usufruitier ni le nu-propriétaire ne peuvent procéder seuls à la vente du bien en pleine propriété. L'accord des deux est impératif pour céder l'ensemble du bien.

La donation et l'usufruit : comment organiser la transmission ?

Donner la nue-propriété en conservant l'usufruit

La forme de donation la plus répandue consiste, pour des parents, à transmettre de leur vivant la nue-propriété de leurs biens à leurs enfants, tout en conservant l'usufruit. Ils continuent ainsi à habiter le logement ou à percevoir les loyers, et préparent leur succession en douceur. Cette stratégie est encouragée par le législateur via un régime fiscal avantageux.

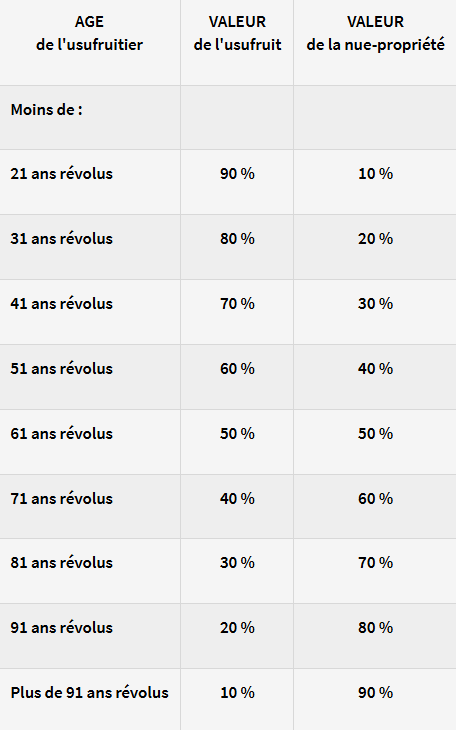

Le barème fiscal de l'article 669 du CGI

Le service public français (impots.gouv.fr) précise que les droits de donation en cas de démembrement ne sont calculés que sur la valeur de la nue-propriété transmise, et non sur la valeur totale du bien. La répartition entre usufruit et nue-propriété est déterminée par l'âge de l'usufruitier selon le barème légal de l'article 669 du Code général des impôts :

Ainsi, un parent âgé de 65 ans qui donne la nue-propriété d'un bien estimé à 300 000 euros ne sera taxé que sur 60 % de cette valeur, soit 180 000 euros. Plus la donation intervient tôt, plus la nue-propriété représente une faible part de la valeur totale du bien, et donc plus l'économie fiscale est significative.

L'abattement de 100 000 euros par parent et par enfant

Selon le site officiel du Service Public, chaque parent peut transmettre jusqu'à 100 000 euros à chacun de ses enfants tous les 15 ans sans payer de droits de donation. Un couple avec deux enfants peut donc transmettre jusqu'à 400 000 euros en franchise totale d'impôt. Cet abattement se recharge intégralement au bout de 15 ans, ce qui permet de réaliser des donations successives. La Direction générale des Finances publiques (DGFiP) rappelle par ailleurs que les droits de donation peuvent être pris en charge par le donateur sans que cette prise en charge soit elle-même considérée comme une donation supplémentaire.

La donation temporaire d'usufruit

Il est également possible de procéder à une donation temporaire d'usufruit, c'est-à-dire de transmettre pour une durée limitée (généralement 10 ans) la jouissance d'un bien à un proche, tout en conservant la nue-propriété.

Cette formule est utile pour aider un enfant à se loger sans se dépouiller définitivement. Elle présente aussi l'avantage de réduire l'assiette de l'Impôt sur la Fortune Immobilière (IFI) pendant la durée du démembrement. Les droits à payer sur un usufruit temporaire de 10 ans sont calculés sur 23 % de la valeur du bien en pleine propriété.

⚠️ Attention toutefois : l'administration fiscale peut remettre en cause cette donation si elle considère que l'usufruitier bénéficiaire n'en tire aucun avantage réel, par exemple s'il dispose déjà de revenus confortables.

Vente avant le décès de l'usufruitier : ce qu'il faut savoir

La règle fondamentale : l'accord des deux parties

La question de la vente avant le décès de l'usufruitier est l'une des plus fréquentes. Comme indiqué précédemment, ni l'usufruitier ni le nu-propriétaire ne peut vendre le bien sans l’accord de l’autre. Toute cession de la pleine propriété nécessite le consentement exprès des deux parties. En pratique, cela signifie que si l'un des deux s'y oppose, la vente est impossible, sauf en passant par une procédure judiciaire longue et incertaine.

Répartition du prix de vente

Lorsque le bien démembré est vendu d'un commun accord, le prix de cession est réparti entre l'usufruitier et le nu-propriétaire selon le même barème fiscal de l'article 669 du CGI fondé sur l'âge de l'usufruitier au moment de la vente. Cette répartition est la règle par défaut, mais les parties peuvent décider d'un commun accord de réemployer le prix de vente dans l'achat d'un autre bien, qui sera alors démembré selon les mêmes conditions. C'est ce que l'on appelle la clause de remploi.

Que se passe-t-il au décès de l'usufruitier ?

Au décès de l'usufruitier, le démembrement prend fin automatiquement. Le nu-propriétaire devient alors plein propriétaire du bien sans avoir à payer de droits de succession sur cette consolidation, conformément à l'article 1133 du CGI. Il peut dès lors vendre, louer ou occuper le bien librement. C'est précisément l'un des grands avantages du démembrement par rapport à une succession classique.

En revanche, si c'est le nu-propriétaire qui décède avant l'usufruitier, la nue-propriété est transmise à ses héritiers et entre dans sa succession pour la valeur de la nue-propriété seule, non pour la valeur en pleine propriété.

Donation aux derniers vivants et démembrement : attention aux inconvénients pour les enfants

Qu'est-ce que la donation au dernier vivant ?

La donation entre époux, communément appelée donation au dernier vivant, permet d'augmenter la part que recevra le conjoint survivant au décès de l'un des époux. Elle est réglementée par les articles 1094 à 1094-1 du Code civil. En présence d'enfants, le conjoint survivant peut ainsi opter pour l'usufruit sur l'intégralité des biens du défunt, plutôt que de se limiter à la quote-part légale.

Les inconvénients pour les enfants

Si la donation au dernier vivant protège efficacement le conjoint survivant, elle peut créer des tensions et des inconvénients significatifs pour les enfants :

Premier point : tant que le conjoint survivant est en vie, les enfants sont nus-propriétaires et ne peuvent ni vendre le bien, ni en percevoir les revenus, ni en jouir librement. Dans les familles recomposées, cette situation peut s'avérer particulièrement délicate.

Deuxième point : les enfants devront attendre le décès du second parent pour entrer en possession effective de leurs biens. Si ce second parent est jeune, cette attente peut durer plusieurs décennies.

Troisième point : les travaux importants et les grosses réparations sont en principe à la charge du nu-propriétaire (sauf si le démembrement résulte d'un décès, auquel cas c'est l'usufruitier qui les assume), ce qui peut représenter des dépenses sans bénéfice immédiat pour l'enfant.

IFI et obligations déclaratives

Depuis 2018, le conjoint survivant qui bénéficie de l'usufruit d'un bien suite à la succession de son époux ne déclare à l'Impôt sur la Fortune Immobilière que la valeur de son usufruit, et non la valeur en pleine propriété. Cette règle, précisée par la loi de finances 2018, constitue un allègement notable.

En revanche, lorsque le démembrement résulte d'une donation du vivant (par exemple un parent qui donne la nue-propriété à ses enfants), c'est l'usufruitier qui déclare l'intégralité de la valeur du bien à l'IFI.

Renonciation à la succession et démembrement : les cas particuliers

La renonciation à la succession

La renonciation à la succession est un acte par lequel un héritier décide de ne pas accepter les biens d'un défunt. Régie par les articles 804 à 808 du Code civil, elle doit être formalisée auprès du tribunal judiciaire dans un délai de 10 ans suivant l'ouverture de la succession. Elle est irrévocable une fois effectuée, sauf dans certaines conditions très strictes.

Dans le contexte du démembrement, la renonciation présente des implications particulières. Si un enfant nu-propriétaire renonce à la succession de l'usufruitier (son parent), il ne peut pas pour autant prétendre récupérer directement la pleine propriété du bien. La renonciation emporte des conséquences sur l'ensemble de la succession, et pas seulement sur la consolidation de la nue-propriété.

Peut-on renoncer à un usufruit ?

L'usufruitier peut renoncer à son usufruit. Cette renonciation entraîne la consolidation immédiate de la pleine propriété au bénéfice du nu-propriétaire. Fiscalement, si la renonciation est gratuite, l'administration fiscale peut la requalifier en donation et soumettre l'opération aux droits de donation correspondants. Il est donc conseillé d'anticiper cette situation avec un notaire pour éviter tout risque de requalification.

Le cas de la succession avec usufruit légal du conjoint

En l'absence de testament ou de donation entre époux, le conjoint survivant bénéficie d'un droit légal à l'usufruit sur le quart des biens du défunt (article 757 du Code civil), ou d'une option pour l'usufruit sur la totalité des biens en l'absence d'enfants d'un autre lit. Les enfants peuvent alors demander la conversion de cet usufruit en rente viagère ou en capital, d'un commun accord avec le conjoint. Cette conversion, prévue à l'article 759 du Code civil, permet de mettre fin au démembrement sans attendre le décès de l'usufruitier.

En résumé : les points clés à retenir

Le démembrement de propriété, en séparant nue-propriété et usufruit, est un outil juridique reconnu et encadré par le droit français, permettant d'optimiser la transmission du patrimoine tout en limitant la pression fiscale. La donation de la nue-propriété avec réserve d'usufruit reste la stratégie la plus répandue, grâce au barème de l'article 669 du CGI et aux abattements de 100 000 euros par parent et par enfant renouvelables tous les 15 ans. La vente avant le décès de l'usufruitier nécessite impérativement l'accord des deux parties, et le prix est réparti selon ce même barème. La donation au dernier vivant, si elle protège le conjoint, peut créer des contraintes durables pour les enfants. Enfin, la renonciation à la succession dans un contexte de démembrement doit être maniée avec précaution, car ses effets sont globaux et irrévocables.

Compte tenu de la complexité de ces mécanismes et de leurs implications fiscales et successorales, il est fortement recommandé de consulter un notaire avant toute décision. Pour vérifier les règles en vigueur, les sources officielles de référence sont impots.gouv.fr, service-public.fr et le site de la DGFiP.

contact@vieadulte.com

© 2026. Tous droits réservés.